十大正规实盘配资平台 美元存款理财年利率超4%?银行经理竟喊别冲动

来源:倍倍网配资

网站:辉煌优配

日期:2025-06-13 18:58:07

查看:163

美元存款理财年利率超4%?银行经理竟喊别冲动十大正规实盘配资平台

《别被美元存款高息忽悠!那些藏在背后的大坑你看清了吗?》

各位朋友,最近美元存款的利率确实很高,让人忍不住心动,就像一块强大的磁铁,吸引了大家的注意力。许多中国民众发现,这比人民币存款的收益要高得多,不禁开始幻想财富正向他们招手。但,事情真的这么简单美好吗?别急着心动,那些隐藏的陷阱,一个比一个深。

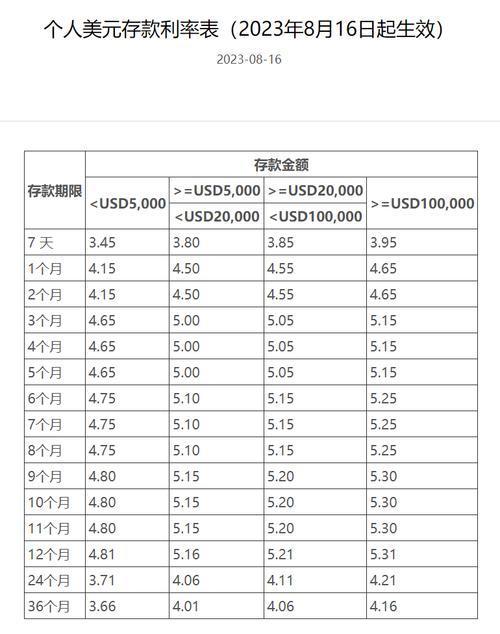

市场上的股份制银行以及外资银行,美元存款利率之高让人咋舌。华夏银行的一年期美元存款年利率达到了3.8%,广发银行更是高达4.05%,而东亚银行更是超过了4.4%。乍一看,这仿佛是天上掉馅饼的好事!银行经理小张用比喻的方式告诉我:“这就像炒股,高收益的背后往往伴随着高风险。”美联储近两年来实施了较为激进的加息措施,这造成了美国1年期国债的收益水平上升,超过了4.5%的门槛,进而使得美元存款的利率也明显提高。

众多中小银行正承受着存款增长的挑战,为此想尽了各种办法。一位股份制银行的理财经理私下透露:“现在银行间揽储的竞争非常激烈十大正规实盘配资平台,有些银行甚至给出的利率超过了它们的资产收益率,这显然是在做亏本的买卖!”这绝非是对普通民众的欺骗!

我的老友老王,他在工行上班,最近总是提醒我对美元存款要小心。他说,最大的风险就是汇率的变化。我来给大家举个例子,比如现在你把十万人民币换成大约一万四千美元(按照七点一四的汇率来算),存一年,年利率是4%,那么一年后你就能得到一万四千五百六十美元。美元与人民币的汇率波动如同乘坐过山车,起伏不定,从2019年初的6.7,到2023年底几乎逼近7.3。若投资者选错了时机,在汇率高点存款,低点取款,其收益可能全部消失。中国银行资深外汇交易员李明也表示,人民币汇率受多种复杂因素影响,普通投资者难以准确预测。即便我在外汇领域打拼了二十年,仍不敢肯定预测的精确度,对一般大众而言,这无疑是一项更加艰巨的挑战。

有人在网上发声不满:“这显然是要我们把自身变成汇率赌徒,又有谁能具备这种能力?”另有人指出:“银行只专注于吸引存款,对于潜在的风险却只字不提,这实在是不够诚信。”

汇率风险确实存在,然而提前支取存款的问题同样不可小觑。我上周特地去了邮储银行咨询,柜员直言不讳地告诉我:“美元存款若是提前取出,利息只会按照0.05%来计算,几乎可以看作是没有利息。”这就像是把资金闲置起来,一旦存入美元,就必须耐心等待到期才能拿到利息。如果家中突然有急事急需用钱,就只能眼睁睁地看着利息消失得无影无踪。

钱教授,一位经济学家,他提醒我们,现在市场上普遍的看法是美联储即将开始实施降息措施。我接着对那些之前提供超过4%利率的几家银行进行了回访,发现其中不少已经悄悄地降低了利率。银行内部人员也透露:“现在美元存款的额度快要满了,我们不得不控制存款的量,因此也就不愿意支付那么高的利息了。”

看看周围的例子,上海的刘阿姨,她退休前是一名教师,去年把三十万元人民币换成了美元存起来,选了年利率4.2%的存款。她本来想多赚点钱,但现在看着汇率波动,心里挺犯愁的。与别人相比,深圳那位金融行业的张女士显得格外理智,她投资外币储蓄的资金,不超过自己总资产的十分之一。她这样做,主要是为了减少风险,防止被高利息所吸引。

所以,朋友们,要注意了,美元存款虽然看起来像一块诱人的大蛋糕,但我们得擦亮眼睛,认真思考。如果你原本就有用美元购物的打算,或者想通过分散投资来降低风险,那么适当配置一些是可以的。然而,如果只是因为那点高利息,就将大部分资金投入进去,那可真是相当危险!你自己好好算一算这笔账,别到时候被欺骗了还糊里糊涂!

我想向各位咨询十大正规实盘配资平台,当你面临美元存款带来的丰厚利息时,你是否会选择盲目跟风存款?欢迎在评论区分享你的看法,别忘了点赞并转发此信息,提醒亲朋好友避免掉入美元存款的陷阱。

辉煌优配提示:文章来自网络,不代表本站观点。