(转自:EB金工)实盘10倍杠杆

本订阅号中所涉及的证券研究信息由光大证券金融工程研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下证券研究信息和观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号无法设置访问权限,任何人成功订阅、接受本订阅号,在任何情况下均不应解释为光大证券同意将其作为任何业务的客户,若因此给您造成不便,敬请谅解。本订阅号推送的任何内容在任何情况下均不作为投资建议,订阅者就基于本订阅号推送内容做出的任何投资决策应当自行承担后果。

报告发布日期:2025年5月25日

分析师:祁嫣然 执业证书编号:S0930521070001

摘要

]article_adlist-->本周市场核心观点与市场复盘

本周(2025.05.19-2025.05.23,下同)A股缩量震荡,主要宽基指数周度收跌。量能指标方面,缩量背景下,主要宽基指数择时指标维持谨慎观点。周内主题表现仍呈现较快轮动,贵金属、汽车周度占优。

4月以来,市场在主题快速轮动特征下,呈现“红利+微盘”显著占优特征。本周“红利+微盘”在创出年内高点之后出现短线快速调整的反转变化,短期需警惕“红利+微盘”持续调整带来的交易偏好下降。中长期角度,流动性宽松叠加风险偏好上行仍将驱动A股震荡上涨;短线调整结束后,“红利+小盘”杠铃组合仍是配置优选。

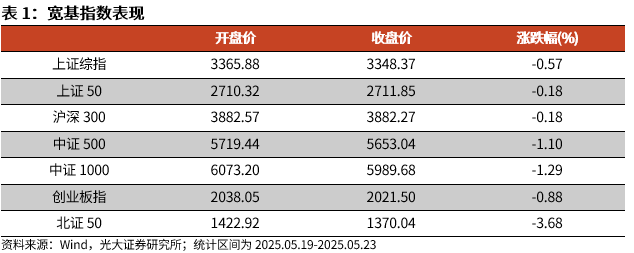

本周上证综指下跌0.57%,上证50下跌0.18%,沪深300下跌0.18%,中证500下跌1.10%,中证1000下跌1.29%,创业板指下跌0.88%,北证50指数下跌3.68%。

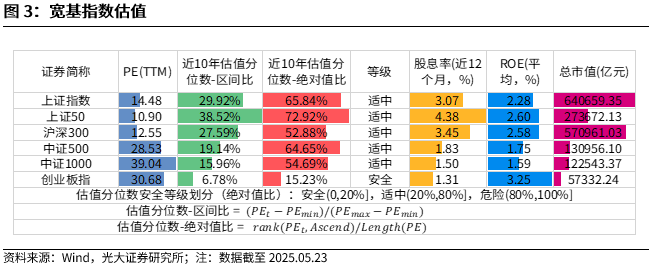

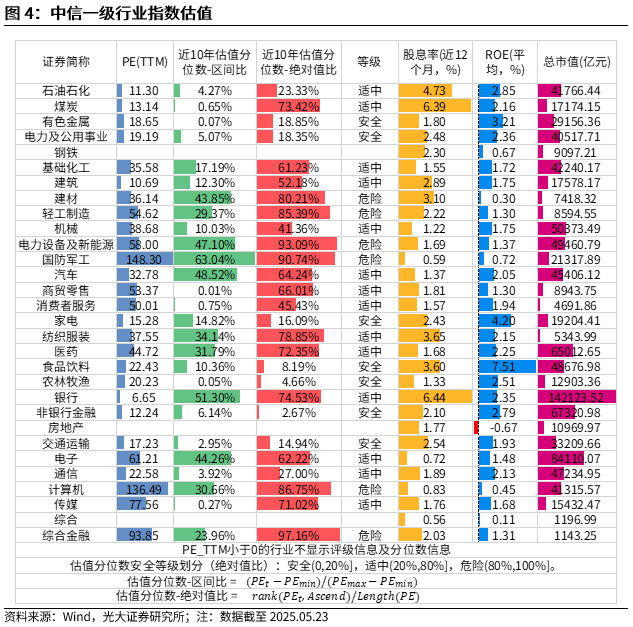

截至2025年5月23日,宽基指数来看,创业板指处于估值分位数“安全”等级,其余各大宽基指数处于估值分位数“适中”等级。

中信一级行业分类来看,建材、轻工制造、电力设备及新能源、国防军工、计算机、综合金融处于估值分位数“危险”等级;有色金属、电力及公用事业、家电、食品饮料、农林牧渔、非银行金融、交通运输处于估值分位数“安全”等级。

从量能择时信号来看,截至2025年5月23日,各大宽基指数量能择时信号均为谨慎观点。

资金面跟踪

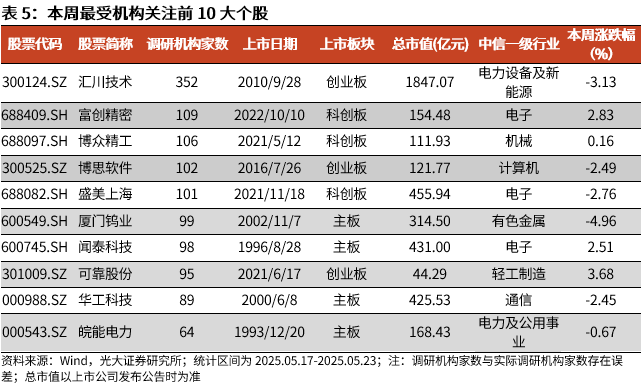

机构调研来看,本周受到机构关注程度最高的前5大个股依次为汇川技术(352家)、富创精密(109家)、博众精工(106家)、博思软件(102家)和盛美上海(101家)。

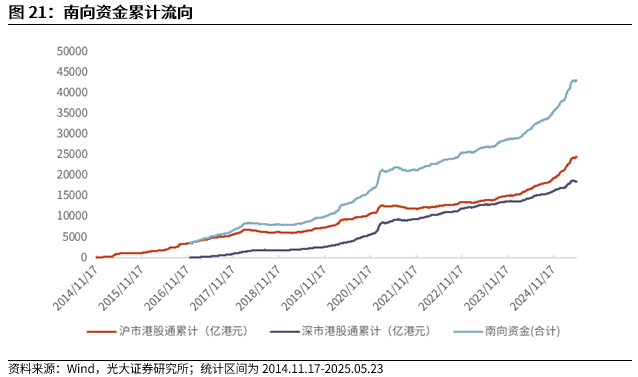

本周南向资金净流入189.59亿港元,其中沪市港股通净流入190.55亿港元,深市港股通净流出0.97亿港元。

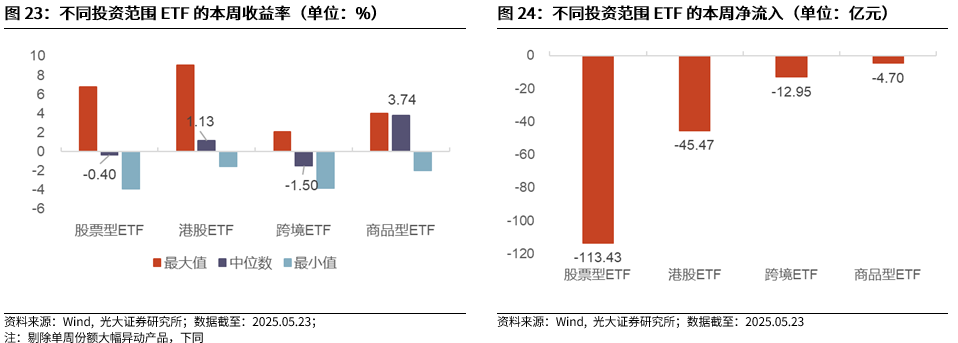

股票型ETF本周收益中位数为-0.40%,资金净流出113.43亿元。港股ETF本周收益中位数为1.13%,资金净流出45.47亿元。跨境ETF本周收益中位数为-1.50%,资金净流出12.95亿元。商品型ETF本周收益中位数为3.74%,资金净流出4.70亿元。

截至2025年5月23日,基金抱团分离度环比下降。最近一周抱团股和抱团基金超额收益上升。

风险提示报告结果均基于历史数据,历史数据存在不被重复验证的可能。

]article_adlist-->本周核心观点

本周(2025.05.19-2025.05.23,下同)A股缩量震荡,主要宽基指数周度收跌。量能指标方面,缩量背景下,主要宽基指数择时指标维持谨慎观点。周内主题表现仍呈现较快轮动,贵金属、汽车周度占优。

4月以来,市场在主题快速轮动特征下,呈现“红利+微盘”显著占优特征。本周“红利+微盘”在创出年内高点之后出现短线快速调整的反转变化,短期需警惕“红利+微盘”持续调整带来的交易偏好下降。中长期角度,流动性宽松叠加风险偏好上行仍将驱动A股震荡上涨;短线调整结束后,“红利+小盘”杠铃组合仍是配置优选。

主要指数表现与热点复盘

本周(2025.05.19-2025.05.23,下同)上证综指下跌0.57%,上证50下跌0.18%,沪深300下跌0.18%,中证500下跌1.10%,中证1000下跌1.29%,创业板指下跌0.88%,北证50指数下跌3.68%。

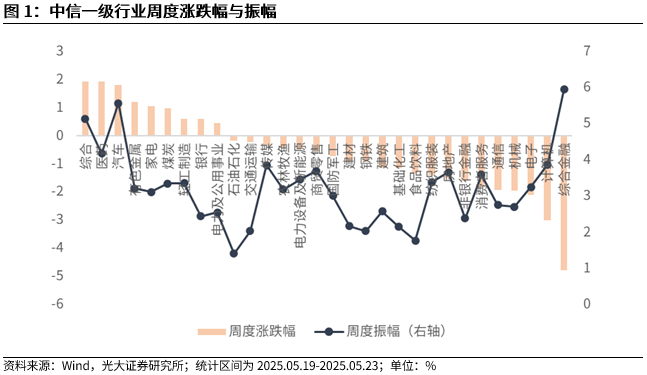

从中信一级行业来看,本周涨幅较高的前5个行业为:综合、医药、汽车、有色金属、家电;表现较差的行业为:综合金融、计算机、电子、机械、通信。中信一级行业中振幅最高的前5大行业依次为综合金融、汽车、综合、医药、计算机。

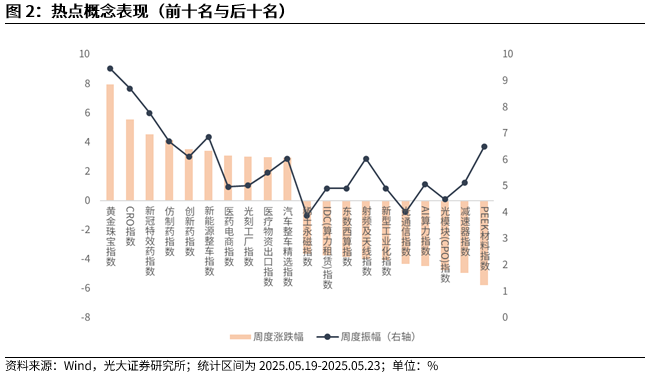

从热点概念来看,本周概念指数中表现最好的前5大概念依次为黄金珠宝指数、CRO指数、新冠特效药指数、仿制药指数、创新药指数;表现最差的5大概念依次为PEEK材料指数、减速器指数、光模块(CPO)指数、AI算力指数、光通信指数。

宽基指数和行业指数估值

截至2025年5月23日,宽基指数来看,创业板指处于估值分位数“安全”等级,其余各大宽基指数处于估值分位数“适中”等级。

中信一级行业分类来看,建材、轻工制造、电力设备及新能源、国防军工、计算机、综合金融处于估值分位数“危险”等级;有色金属、电力及公用事业、家电、食品饮料、农林牧渔、非银行金融、交通运输处于估值分位数“安全”等级。

量化情绪跟踪

量能择时

从量能择时信号来看,截至2025年5月23日,各大宽基指数量能择时信号均为谨慎观点。

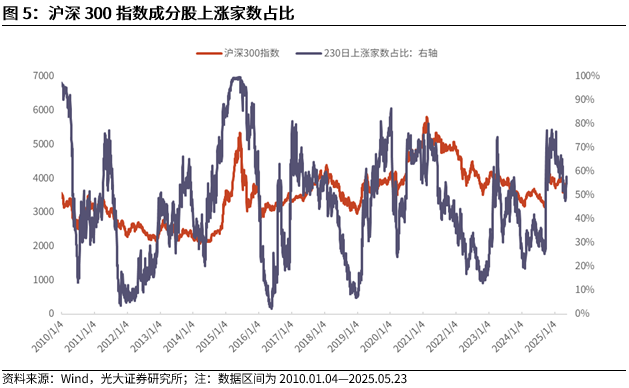

沪深300上涨家数占比情绪指标

强势股往往具备较强的示范效应,当市场情绪处于乐观状态时,强势股的持续上行能为整个板块带来机会。我们可以通过计算指数成分股的近期正收益的个数来判断市场情绪。当市场中正收益的股票逐步增多时,往往处于行情的底部。同理,当大部分股票都处于正收益状态,情绪可能已经过热,未来有下跌风险。

指标计算方法:

沪深300指数N日上涨家数占比 = 沪深300指数成分股过去N日收益大于0的个股数占比。

我们发现,该指标可以较快捕捉上涨机会;同时,由于选择在市场过热阶段提前止盈离场,也会错失市场持续亢奋阶段的上涨收益。指标在对下跌市场的判断也存在缺陷,难以有效规避下跌风险。该指标最近一周震荡,上涨家数占比在56%左右水平。

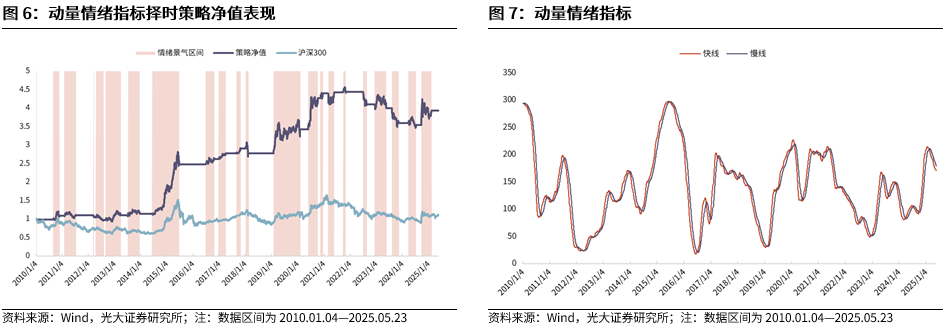

沪深300上涨家数占比择时跟踪

我们通过对指标进行两次不同窗口期的平滑来捕捉指标变动情况,当短期平滑线大于长期平滑线时,说明指标正在上行,看多市场。当短期平滑线小于长期平滑线时,说明市场情绪正在拐头向下,对市场持中性态度。

指标值处理及开平仓信号应用:

(1)沪深300指数N日上涨家数占比并进行窗口期为N1和N2的移动平均,分别称之为慢线和快线,其中N1>N2。

(2)当且快线>慢线时,看多沪深300指数。

其中N=230,N1=50,N2=35。从上涨家数占比指标来看,沪深300指数当前未处于情绪景气区间。从动量情绪指标走势来看,快线和慢线均向下,快线回落至慢线之下,预计在未来一段时间内将维持谨慎态度。

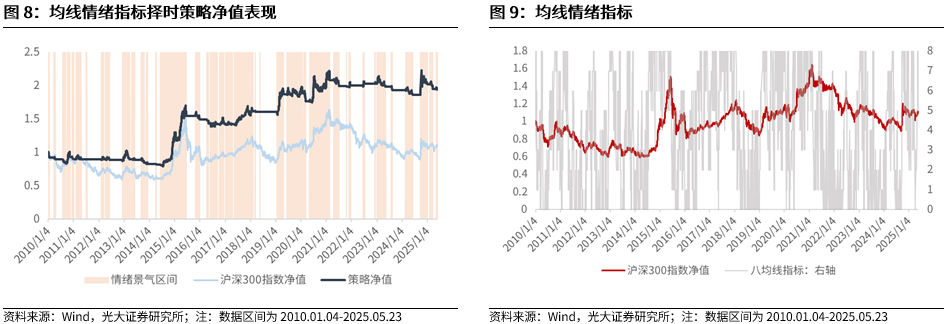

均线情绪指标

我们在报告《司空见惯叙指标——技术形态选股系列报告之五》中讨论过八均线体系的使用方式——以指标区间对标的指数的趋势状态进行判断。我们将八均线区间值处于1/2/3 时对八均线指标值赋值为-1,八均线区间值处于4/5/6 时对八均线指标值赋值为0,八均线区间值处于7/8/9 时对八均线指标值赋值为1。通过这种划分,指标值状态与HS300 的涨跌变化规律更加清晰。

1.指标计算方法

计算沪深300收盘价八均线数值,均线参数为8,13,21,34,55,89,144,233。

2.指标值处理及开平仓信号应用

(1)计算当日沪深300指数收盘价大于八均线指标值的数量。

(2)当前价格大于八均线指标值的数量超过5时,看多沪深300指数。

从均线情绪指标来看,短期内沪深300指数处于情绪景气区间。

市场赚钱效应观察

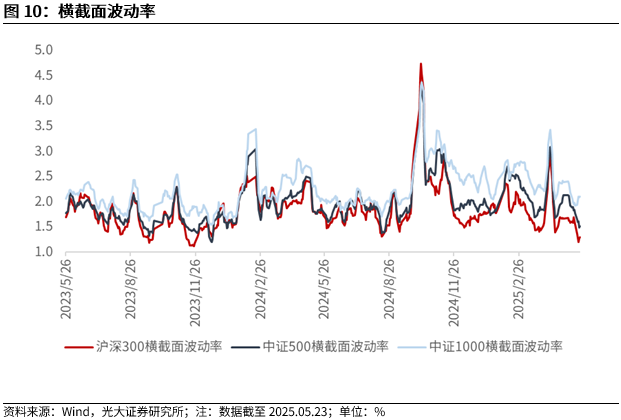

横截面波动率

截面波动率来看,最近沪深300和中证500指数成分股横截面波动率下降,短期Alpha环境变差;中证1000指数成分股横截面波动率上升,短期Alpha环境变好。近一个季度看,沪深300和中证1000指数横截面波动率处于近半年中上分位点,Alpha环境较好;中证500指数横截面波动率处于近半年中等分位点,Alpha环境一般。

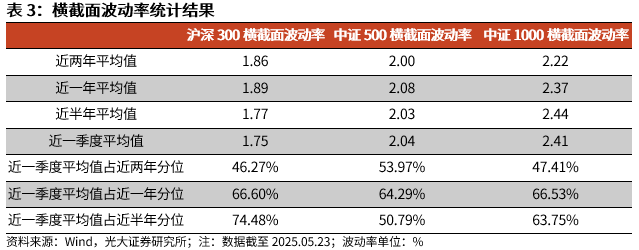

时间序列波动率

时间序列上来看,沪深300、中证500和中证1000指数成分股时间序列波动率下降,Alpha环境变差。近一个季度看,沪深300、中证500和中证1000指数时间序列波动率处于近半年中上分位点,Alpha环境较好。

机构调研跟踪

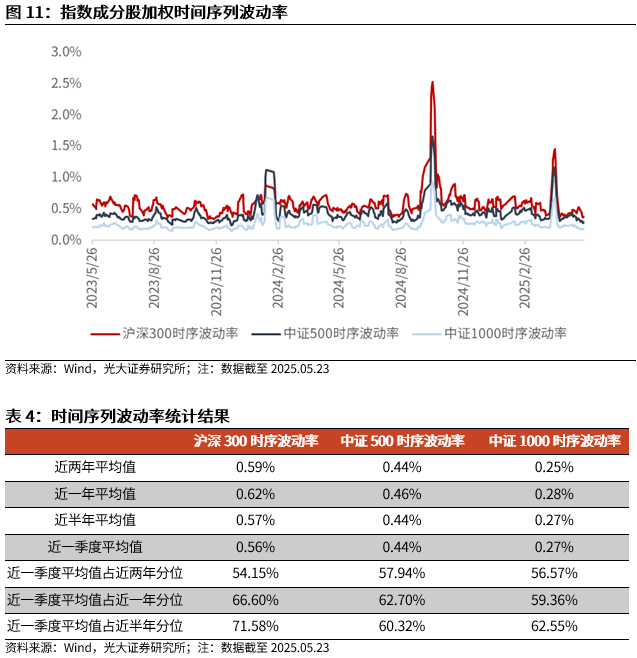

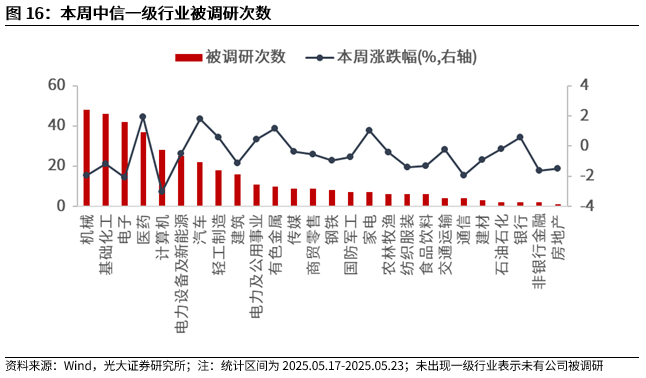

本节仅统计有机构投资者参与的调研。考虑到调研日期与公告日期存在滞后关系,为保证机构调研信息的及时性,本节仅以最近7日内已公告的机构调研事件为样本,简称为“本周”。

本周(2025.05.17-2025.05.23,下同),机构调研活动累计379场。从三地上市公司被调研次数来看,沪市上市公司累计被调研115次,深市上市公司累计被调研253次,北证上市公司累计被调研11次。

从被调研股票市值来看,市值小于等于100亿、100亿至200亿、200亿至500亿以及大于500亿的上市公司累计被调研230次、77次、42次和30次。

从调研类型来看,特定对象调研和其他为本周主要调研类型,占比分别为78.36%和8.71%。从机构类型来看,投资公司、基金公司和证券公司的调研次数占比依次为6.0%、24.3%和55.4%。

从中信一级行业来看,本周机械、基础化工和电子行业被调研次数较多,本周涨跌幅依次为-1.96%、-1.16%和-2.10%。

从个股来看,本周受到机构关注程度最高的前5大个股依次为汇川技术(352家)、富创精密(109家)、博众精工(106家)、博思软件(102家)和盛美上海(101家)。

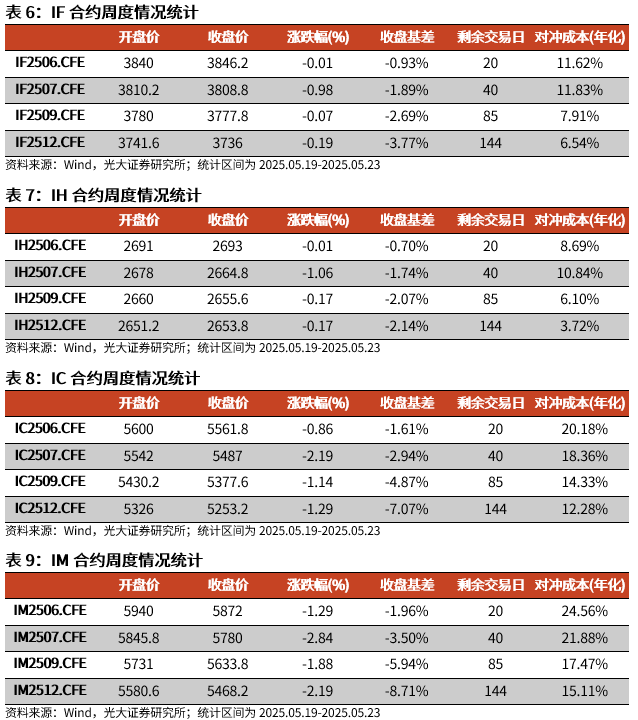

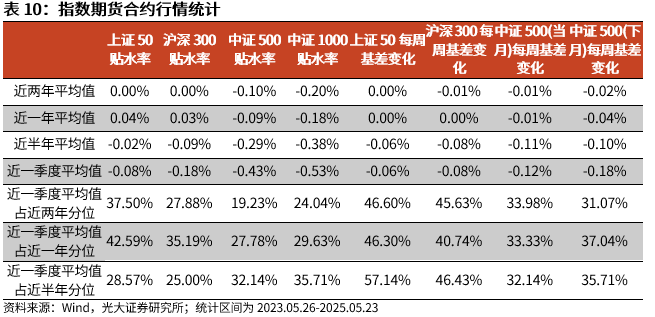

股指期货跟踪

本周IF当月合约下跌0.01%,收于3846.2,收盘基差-0.93%;IH当月合约下跌0.01%,收于2693,收盘基差-0.70%;IC当月合约下跌0.86%,收于5561.8,收盘基差-1.61%;IM当月合约下跌1.29%,收于5872,收盘基差-1.96%。

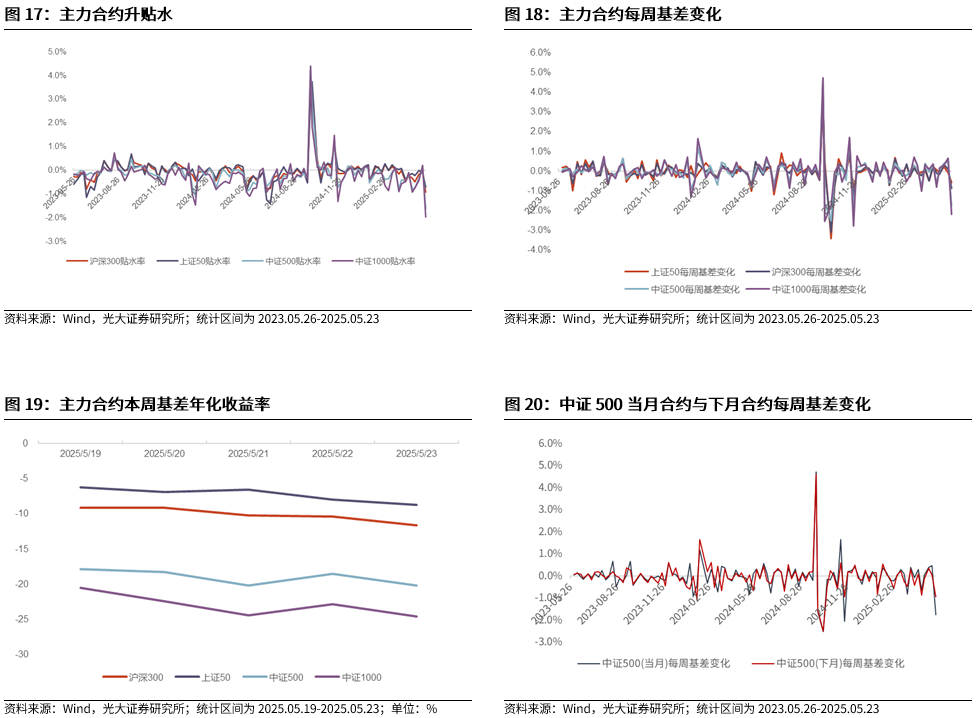

本周沪深300、上证50、中证500和中证1000指数期货主力合约贴水率环比上一交易周下降。IF当月合约近一季度平均每周基差变化-0.08%,相比于近半年的-0.08%环境不变。IH当月合约近一季度平均每周基差变化-0.06%,相比于近半年的-0.06%环境不变。IC当月合约近一季度平均每周基差变化-0.12%,相比于近半年的-0.11%环境变差。

南向资金跟踪

本周港股通交易区间为2025年5月19日-2025年5月23日,南向资金净流入189.59亿港元,其中沪市港股通净流入190.55亿港元,深市港股通净流出0.97亿港元。

融资规模变化跟踪

截至2025年5月22日,融资余额为17968.54亿元,较5月16日(17948.57亿元)融资增加额为19.98亿元。

ETF市场跟踪

股票型ETF本周收益中位数为-0.40%,资金净流出113.43亿元。港股ETF本周收益中位数为1.13%,资金净流出45.47亿元。跨境ETF本周收益中位数为-1.50%,资金净流出12.95亿元。商品型ETF本周收益中位数为3.74%,资金净流出4.70亿元。

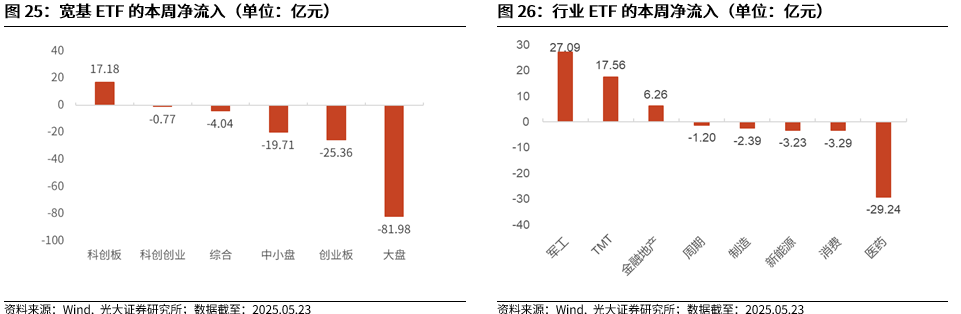

宽基ETF方面,本周科创板主题ETF资金净流入明显,合计流入17.18亿元。行业ETF方面,本周军工主题ETF资金净流入明显,合计流入27.09亿元。

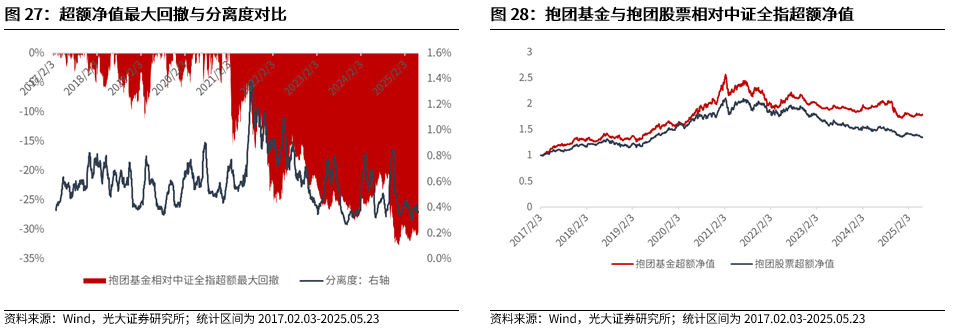

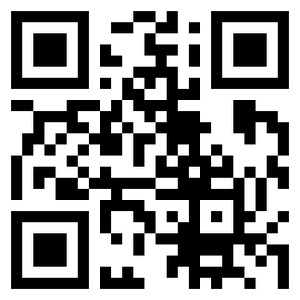

抱团分离度跟踪

构造抱团基金组合可以帮助我们实时监控基金抱团程度。具体来说,我们通过分离度指标作为基金抱团程度的代理变量。具体计算方式为抱团基金截面收益的标准差,如果抱团基金组合的截面收益标准差小,说明抱团基金表现趋同,抱团程度高,反之表示抱团正在瓦解。

截至2025年5月23日,基金抱团分离度环比上周下降。最近一周抱团股和抱团基金超额收益上升。

风险提示:报告结果均基于历史数据,历史数据存在不被重复验证的可能。

详见2025年5月25日发布的《静待交易新主线——金融工程市场跟踪周报20250524》

END ]article_adlist-->本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)金融工程研究团队依法注册、独立运营的官方唯一订阅号。除本订阅号以外,光大证券研究所金融工程研究团队未注册或运营任何其他订阅号。任何人以光大证券研究所金融工程研究团队名义注册的、或虽未以光大证券研究所金融工程研究团队名义注册但是含有、明示或暗示与光大证券研究、光大证券研究所或光大证券研究所金融工程研究团队有关联的订阅号均不是光大证券研究所金融工程研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅用于新媒体形势下证券研究信息、观点的沟通交流,不构成对任何人的投资建议、投资咨询意见或财务、法律等其他意见,亦不作为买卖、认购证券或其它金融工具的邀请、推荐、保证或广告宣传。订阅者对于其直接或间接基于本订阅号所刊载信息做出的投资应自行承担风险,本订阅号不对任何订阅者因直接或间接使用本订阅号推送内容所引发的任何直接或间接损失承担任何责任。

本订阅号所刊载信息的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断。光大证券研究所对该等信息的准确性、适用性、可靠性、完整性或时效性不作任何保证。相关报告、资讯或数据因任何原因发生变更时,本订阅号不承担更新义务,本订阅号自主决定进行更新时将不会另行通知。如需了解详细的证券研究信息,请参考光大证券研究所发布的完整报告。

本订阅号所载内容的版权由光大证券股份有限公司单独享有。任何机构和个人未经光大证券书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因上述侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

辉煌优配提示:文章来自网络,不代表本站观点。